NEWS AND INSIGHTS

Outsiders often have an insight that an insider doesn't quite have. It’s as basic as this, If you need to be altogether educated about all that is making news and all that is not in the nation, read up!

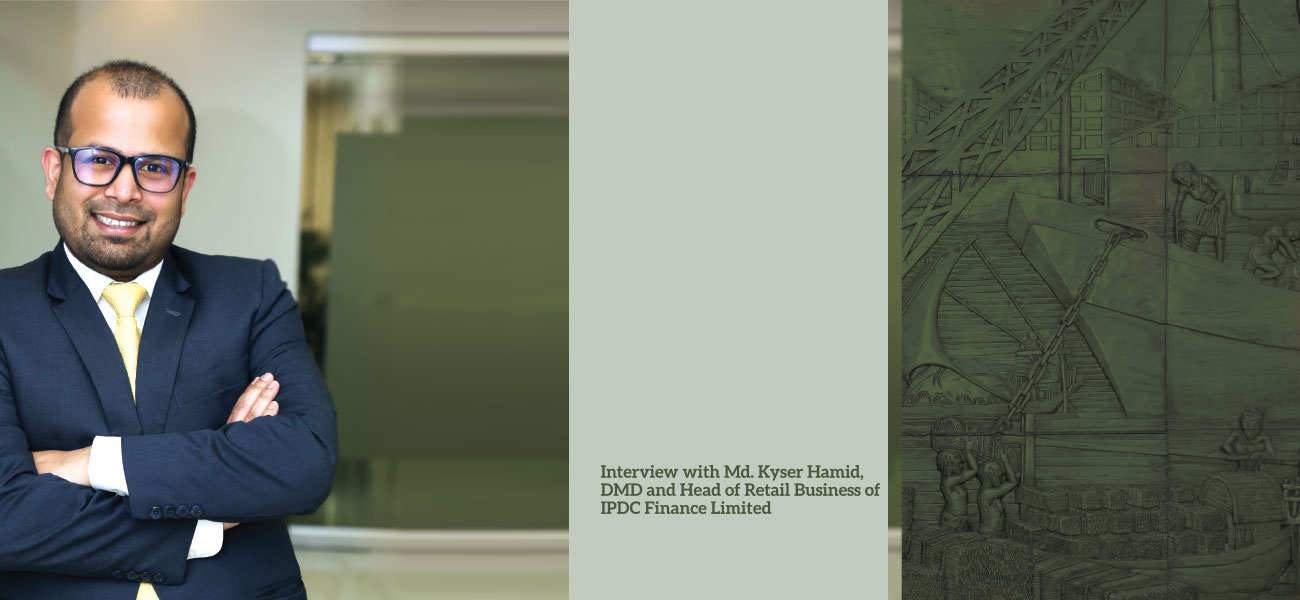

‘OUR STRATEGY IS TO FOCUS ON THE YOUTH, WOMEN AND THE UNDER-SERVED POPULATION’

Md. Kyser Hamid has 13 years of experience in the financial service industry. He joined IPDC in August 2018 as the Deputy Managing Director and Head of Retail Business. Before joining IPDC Finance, Kyser Hamid had worked for BRAC Bank Limited as Head of Retail Sales and Regional Head of Distribution. He also worked for IDLC Finance Limited as Head of Regional Business, Consumer Division.

He met the Fintech team at his office to talk about the role IPDC is playing in the financial sector of this country.

Here is an excerpt of the conversation.

Can you tell us how did you begin you career?

I completed my BBA majoring in Accounting in 2006 from Dhaka University. Afterwards, I did my internship at Incepta Pharma. Being an accounting graduate, I had this intention of becoming a financial analyst. Therefore, I enrolled in the CMA program at ICAB. We all had this notion that we should do jobs that are in line with the subjects we studied at university. Since I studied accounting and finance and then enrolled in CMA, I thought I would also work in that field. However I soon realized the accounting job was not meant for me. After the final examination was over, I applied for management trainee positions and I was accepted at Delta Brac Housing Finance Corporation (DBH). At DBH, I worked at the finance and resource department.

My reporting boss was the Chief Financial Officer. Since it was a small organization, I had the opportunity to learn about marketing, sales support, operations, business and product development as I worked with all these departments. When the interest rate fell quite sharply in 2006, I saw the customer service department going through a tough time while dealing with aggrieved customers, especially home loan customers. They used to come every day, shout and complain about why we had raised the interest rate. On top of that income tax was imposed on deposits at NBFIs which was previously free. People used to take their money out of banks and saving certificates to save in NBFIs. A person who received 1000 Taka per 1 lac after tax at source was deducted suddenly could collect 900 Taka only. During this transition period, I saw many customers who were upset come in and raise many issues. 10 to 15 difficult customers came every day to talk about how they were affected by the sudden change in income tax and interest rate. I noticed that people who were responsible to deal with those customers, they were not able to do so. That is why I began to entertain some customers.

I found it quite interesting that I could convince a customer with a different analysis and at the end of the day he was happy. It dawned on me that I was quite good dealing with customers and soon I became very popular. Customers actually asked for me when they came into the office. When a customer approached me, I tried to understand his total financial problem. After I explained the portfolio according to his requirement, the customer started to depend on me. At that time I received the best customer service award. I became more confident and I was promoted after seven months. That is how my journey began in customer-facing sales and marketing departments.

In 2010, I told my employers at DBH that I wanted to work in retail sales. However, they were not really enthusiastic about putting me in that department. They thought since I had no experience in retail sales where contractual sales people work for low pay and considering my background, they were not sure if I would fit the bill. Fortunately, the Managing Director supported me and allowed me work with 10 sales people in a discarded office. Then my journey took a new turn. The sales team of 100 individuals at DBH brought in business worth 27-28 crore Taka while my team of 10 sales people brought it 30 to 35 crore Taka of business to DBH. Then the management appreciated my efforts, my style of making sales and gave me a sales office in Baridhara and told me to take 30 people onboard. I prepared my team to be the financial consultant of a customer and take care of his entire investment portfolio instead of giving any specific product solution.

In 2012, I moved to IDLC Finance. At IDLC, I became the Regional Head of Consumers. DBH was a single product company that dealt with home loan but IDLC’s retail side comprised of car loan, personal loan and home loan. The fact that I had to supervise a team that sells car loan was another challenge for me. After studying the car loan scenario, the market and the showrooms, I came up with a new KPI, a different model for car loans at IDLC. My employers at IDLC were quite amazed since I didn’t have any prior experience handling car loans. When I joined IDLC, the consumer portfolio was around 650 to 700 crore Taka. Within a short span of time, this number began to grow exponentially and even the organization was not quite ready to cope up with the rapid pace of growth. When I left IDLC in 2015, the consumer portfolio was above 2,000 crore and deposit portfolio was above 4,000 crore Taka. Then I moved to Brac Bank. Here I faced a new challenge since I was a non-banker; I had spent nearly 10 years in NBFIs.

In NBFIs, you cannot receive CASA, current and savings accounts. Selling CASA is a different ball game. Then you have to sell credit cards as well. My team at Brac Bank had 1,200 members, and Brac Bank has the largest sales team in the country. So my progression was from a team of 30 members at DBH to a team of 300 at IDLC Finance and finally to a team of 1,200 at Brac Bank. DBH had five branches, IDLC had 20 to 25 (mainly 5-6 meant for retail sales) while Brac Bank had 186 branches and 450 unit offices. At Brac Bank was I curious to know how the sales happen and I dug deep to find out exactly how and why it happens. When I joined Brac Bank, the retail portfolio was below 2,000 crore and after six months, it became 3,000 crore Taka. We reached 4,000 crore in the next 8 to 10 months and became the largest retail bank in the country. I was the head of Retail Sales and Senior Vice President at Brac Bank where I worked around three years. Then I moved to IPDC Finance as the Head of Retail Business in August, 2018. I also work as a Deputy Managing Director. In my 13-years of work experience, I have spent more than 10 years in NBFIs and three years in a bank.

What are the strategic areas IPDC is focusing on?

I will give you some data before I relate our strategy with the reasons behind it. Bangladesh’s population is now around 160 million or 16 crore. Almost 15 crore people have mobile connection. Nine crore people have access to internet connectivity. The median age of this country is 24. 60 percent of our population is below the age of 30. Our GDP growth in the last decade was around 6 to 7 percent. Our per capita income on the purchasing power parity basis crossed 4,600 dollars. We have been able to create a successful model even for those who live in the most remote areas of Bangladesh. Bangladesh is called the Mecca of NGOs. We have Brac, Grameen Bank and other NGOs that cover the extreme poor, poor and the lower-middle income group in this country. The middle and affluent consumer group (MAC) is around 12 million. The disposable income for the MAC group is more than 400 dollars per month. And every year 2 million people join this group. By 2025, it will be close to 20 million, the middle and affluent class.

In a recent survey I saw that 81 percent of population believes the news they view online. 60 percent of people search for products on the internet. With growing purchasing power, the middle and affluent class has smartphones and uses the internet. If you ask me what will be the need for this class, I will say consumer products. People need lifestyle products when their purchasing power increases. They need household equipments like air conditioner, television, refrigerator, furniture etc. At a later stage they need a house of their own. There are 36 districts in our country where the MAC population is over 1 lac. By 2020, the MAC population will be at least 1 lac in all 63 districts. People who live in the districts outside Dhaka, they want to build a house after their purchasing power increases. There is still a social taboo about taking a loan to build a house or apartment. When I was in a bank, I was also apprehensive about taking a loan so consider someone who does not have any banking literacy. If you ask our parents, they want to avoid taking a loan. People still think there is a lot of hassle with loans like the interest rate, mortgage and others.

Now we have this growing MAC class and when they construct a house without any loan, the entire process takes 2 to 3 years at least since they are mainly depended on their savings. They do some work on the house and after their savings run dry, they halt construction. After they build up their savings, they again start constructing the house. In this way, the quality of construction suffers and ultimately the total expense becomes much greater in the long-run. By taking a loan, they could have avoided these problems and the costs would have been much less. NGOs have a huge role in breaking this mindset of not taking loans as you can see many people in villages take loans for a better livelihood and financial wellbeing. If you can reach out to the ‘missing-middle’ segment with a product like home loan which requires a long-term commitment of 20-25 years, you can become a partner in their development and help them fulfill their dream.

Our strategic objective is to reach that consumer segment with an affordable home loan especially for those who live outside Dhaka. We recently launched a nationwide “affordable” home loan offer titled “Bhalo Basha” making eligible anyone earning a minimum of Tk 20,000 per month. Though a maximum 90 percent of a property’s value can be availed for 25 years tops, the loan limit will be decided based on the customer’s income and property value. For the segment whose purchasing power has increased and they need household equipment, we have launched a product called ‘consumer goods finance’ where we provide loans at 0 percent interest on an EMI basis for 6 months, 12 months, 18 months etc. Apart from these two strategic products from the retail segment, we have some other strategic products from IPDC’s point of view like supply-chain finance and retailer financing. With the rise in GDP of Bangladesh, the middle and affluent segment is steadily increasing and this is where we are positioning our strategic products from IPDC.

What are the upcoming products of IPDC?

We have launched the affordable home loan in several districts outside Dhaka and by the end of this year; we expect to deliver that product in 50 districts from our offices in those locations. I can tell you that the terms and conditions of this home loan is unique in our country as we disburse loan up to 1 million Taka without any collateral. For our ‘consumer goods finance’, we have partnered with organizations like Transcom Limited and it will available in 20 showrooms in Dhaka very soon. We expect to take this product to over 100 stores all across Bangladesh by this year. We also have some other products in the pipeline.

We want to bring in interest-free products targeting the youth segment. Our strategy is to focus on the youth, women and the under-served population. We will launch a new product for women in March. A woman who is working or has property in her name will be able to avail various discounts in over 250 lifestyle product stores. In addition to that, she will get discounts in 10 to 12 hospitals as well. We will be giving her life insurance coverage of 2.5 lac covering 10 incidents per year. She will also get online doctor’s consultancy 24/7. We will introduce a product called IPDC Priti, a complete financial solutions for women where you can easily get the appointment of highly sought out doctors. Initially, we are offering this product only for women.

We all know that the customers are very demanding. How are you dealing with your customers?

You see IPDC’s strategy is very clear; we don’t want to sell any products; we offer effective financial planning to the customers. Our customer service is unique from other organizations as we view it as a long-term relationship. We want to be partners for the long haul. We believe that customers should grow and we will also grow. In that regard, we are sharing revenue with each other. The customer whose revenue is increasing, he or she is giving us a share of that revenue.

We don’t offer a single solution, for example after taking home loan to build or purchase a house, the customer may need money for renovation after a few years, or intend to buy a car since there is parking space at his new home, he can take loan to expand his business etc. So we fulfill the 360 degree requirements of a customer. We differentiate with our competitors by our relationship with the customer and by our tailor-made services. We have a dedicated relationship manager for each and every customer. We don’t have any orphan account. In essence, we have a complete relationship-based banking model.

What are you doing to meet the goal or objective of IPDC?

As I have told you earlier, the objective of IPDC is to work with the youth, women and the under-served population. We are constantly working with passion and the largest NGO in the world, Brac is in our shareholding as well as the government of Bangladesh. There is no individual ownership at IPDC. IPDC is owned by various renowned institutions. There is no scope for profiteering at IPDC. The government is working for the betterment of the mass population. Similarly, our profit that goes to Brac actually comes back to the society. In effect, there is no profiteering and that is why we are focusing on the under-served population. If you take a look at our products, you will notice that we are concentrating outside Dhaka so the financial services are available in districts and mofassil towns. We are offering easy terms and conditions. Through our range of products, we intend to build a long-term relationship with the customers. The way we do our business is completely aligned with the strategic objectives of IPDC.

How are you dealing with your competitors in other sectors?

This is a valid question because the competition is extremely intense nowadays. You can notice something amazing here; we have almost 60 banks, 34-35 NBFIs. When you talk about competition, all the banks and NBFIs have interest rates in their minds. These organizations are competing with other to provide the lowest interest rate and the advertisements we see all around will back me up. Nobody actually cares about the requirement of the customer. Customers are now intelligent enough to recognize the short-cut, quick-winning strategies offered to them. You cannot offer the lowest interest rate for long-term products. So the customer acquisition strategy has been found out. Secondly, according to the information I gave you earlier about our population, if you cannot reach out to them technologically and offer tailor-made solutions, you cannot win here with just the interest rate.

As an organization, IPDC is very young; our median age is below 35. So we are very tech-friendly. What we are missing right now is e-KYC or electronic KYC. If integration of the Election Commission, telcos and other organizations can happen, we will be able to provide the customer with the necessary validation almost instantaneously. In other areas we are ready. We are giving solutions to customers where through technology they can avail all the information, inquire when necessary and get the service in the end. All the files are processed and sanctioned online when we go outside Dhaka. So we take the advantages of relationship management, tailor-made solution and fintech (financial services through technology). We believe we can win over the competition with these three things rather than using pricing strategy.

What are the technological innovations you are adopting to serve the customers?

First of all I want to tell you that our sales-force is equipped with loan-advance module and sales management in their device. The lead we get from any customer reaches the head office automatically. Sitting at the head office, I can find out exactly what the salesperson said about a specific product to a customer, whether he is in Bogura, Rangpur or Thakurgaon. Since we have the lead from the customer beforehand, it saves time and effort when we start working on that case. When we communicate with that customer directly, we can provide an accurate assessment upfront. We can in principle say what will be the amount of loan, the probable interest rate and monthly installment then and there.

I have seen all the organizations work separately while graduating the data along with the entire process of loan sanctioning. This greatly increases the turnaround time for customers. We have managed to solve this problem as we handle all the information electronically. Secondly, we have launched this service in various stores in Bagura, Jessore and Dhaka where the customer can avail the loan upfront by providing his or her photo, images of the NID and bank statement. Now we intend to bring in the digital wallet which will allow payment integration for the customer.

We are upgrading our core banking and we expect to complete the process by the third quarter this year. We are using the latest technology available for this purpose. In essence, technology is allowing us to serve the customers in the scale that we do. In terms of supply-chain management, no other organization is even close to IPDC and we recently won a supply-chain excellence award. Technologically speaking, we are far ahead of any financial institution and although our operation is not as large as a bank’s, we have overtaken others in terms of customer service and product offerings. Our sales management is automated, something no other banks have at this moment. We also have e-document management to speed up the entire process.

What is the future plan for IPDC?

We are the oldest financial institution of Bangladesh as we started our journey in 1981. We have also played a role in setting up other financial institutions in this country, be it their sponsor share holding or preference share bonds. IPDC was also involved in some mega projects of Bangladesh. Earlier, we were a corporate focused financial institution but from the end of 2015, we are completely focusing on retail and SME. Our balance sheet composition at present is 50 percent corporate, 25 percent for SME and retail. But our current strategy is to increase the composition of retail and SME. In retail, we want to be as big as possible. We are eyeing a massive retail portfolio as well as in SME. Strategically we are moving in that direction and by 2021; we hope to become the largest NBFI. Currently we are in the third position. In retail, we want to be as big as possible and recently we have been awarded “The Best Retail Finance Company 2018 in Bangladesh” by International Finance Magazine.

A tete- a- tete with Mahzabin Ferdous

Mahzabin Ferdous, Head of Brand & Corporate Communication, IPDC Finance Limited, is famously known as Next generation digital marketing innovator; ATL, BTL and engagement expert. She has over more than a decade of marketing experience spread across advertising agencies and mobile device industries with distinctive capacities of managing GTM considering cut-throat competition, marketing innovation, brand management and result-oriented IMC planning & execution. She has housed 4 global stature accolades at a company level, along with significant extra-curricular and professional awards at an individual level. Proud to be a woman, Mahzabin started her career in advertising section.

In an arena, not known from woman-friendly or where the woman's presence is significantly lower, she thrived tremendously. She took the challenges, showed her enthusiasm and brought up changes that were welcomed.

"The relentless pursuit towards the unbound possibilities of marketing and communications drives the passion for my job. I am absolutely in love with the consistency of change that keeps marketers like us hooked to the volatile environment," she said.

"Over the years, IPDC Finance has reconstructed itself from its previous situation, built its capability and realigned its focus on youth, women and underserved areas," she added.

"Unlike products of other industries, the financial industry does not limit its efforts on research and innovation within the development phase of its products. It perseveres to tailor make the experience of the service keeping in mind the convenience and stable livelihood of the customers. Thorough insights are to be extracted and adapted to build a perception of integrity and reliability of the financial institution among the potential clients. We are here to comfort the years of turmoil to envision one's desire by giving them the financial assistance to break the inertia of living unbound. This belief is the rationale behind our pay- offline "Jaago Ucchashe." The passion for exploring the unbound possibilities of our stakeholders drives the motivation in each one of us," she mentioned.

With the scope of branding augmenting from sheer promotion to earning credibility and advocacy of the products that eventually upshot the overall business, Mahzabin's contribution is key.

"I would state to differ. The dimensions of the branding and product launching in this industry have just started to take a flight in the recent years. Previously, we had seen that it was focused more on one to one communication based on relationship. Lately, we witness financial institutions making it rudimentary to fight regarding communication than merely the customer base in the lure to establish the brand. Fortunately, now the scope of branding has augmented from sheer promotion to earning credibility and advocacy of the products that eventually upshot the overall business," she said.

Mahzabin said she was pleased with the customer response which drove her passionate to reach the zenith.

"Merely goal-oriented activity is never justified without being able to assess its success. Therefore, we are in the process of a thorough brand health study as we are approaching towards our one-year completion of revamp. The re-branding event embarked a new journey to unfold pleasant experiences at different stages of our customers' life to let them live unbound. I am pleased with the customer response so far," she added.

"I wouldn't hesitate once to proclaim; I was born to be a marketer. From being curious of the surrounding, spotting trends before others, ability to connect the dots between different things from the very beginning of my cognitive senses and amalgamate all for a more significant purpose has always kept me interested. From the very beginning of my career, I've learned about 360-degree marketing including brand building, brand revamping, executing strategies by working with different agencies for three years. But to have an end to end understanding of all efforts necessary to meet the business goals. I moved to the corporate sector with time, which helped me visualize the bigger picture of each decision taken," she explained.

And her ultimate goal is to make the best use of every experience she gathered.

"A daydreamer and a night thinker, above all a doer, I intend to make the best use of every experience I encounter in life, regardless of the positives or negatives connotation of the experience. We are on a constant lookout for innovative breakthroughs in the field of marketing. There are times when we revise the whole concept overnight to adapt to the sudden trends in social media. How precisely the nature of the field I work in compliments the view of myself fascinates me. Here at IPDC Finance, I can feed and calm the impulsive nature of myself and my job simultaneously. I believe, having a profession that fuels on my passion are undoubtedly the winning side here," Mahzabin added.

"IPDC has been a partner in a number of milestone projects that were the first of its kind in Bangladesh. To become the most passionate financial brand in the country with special focus on youth, women and underserved areas. "Being a financing partner, IPDC encourages prevailing & potential SME entrepreneurs by offering tailored & affordable products with a vision to boost SME enterprises and empowering women nationwide," she concluded.

Mahzabin Ferdous, Head of Brand and Corporate Communication, IPDC Finance Limited

MBR: When did you feel the necessity to start digital marketing campaigns?

Mahzabin Ferdous: They say, God could not be everywhere, and therefore he created mothers. Likewise, we are more than grateful to have social media at our disposal to hunt for those we cannot reach physically.

We cannot deny the extent to which social media has steeped in our life for more than a decade now. Before we could even realize the evolution of it, the wave hit too fast. It was in the initial years of my career in a device brand back in 2011, where I was exposed to the alchemy of it.

MBR: How effective is digital marketing for financial sector, which has a middle-aged and above customer base?

Mahzabin Ferdous: Technically speaking, the product we deal with is a very high involving one with a challenging task of shifting consumer behavior. The decision making is not as swift as any other consumer good.

We take pride to be one of the most agile and impulsive NBFI to take advantage of the spur of the moment. IPDC being a youthful brand, won’t deny the fact that it caters most of the content towards the youth because we strongly believe this way we are building a tailormade potential customer base who will not only be aware but have substantial brand love in a span of five years from now.

However, considering the sudden shift in the demographics and behavior of the middle aged and above customer base, it indeed leaves a certain window for us to cater our services to them. We are quite transparent in terms of our understanding of relevant content making and targeting. The odds of hitting a target dramatically go up when you aim at it.

MBR: What impact the digital marketing campaigns have on accelerating business performance (from NBFI’s point of view)? Can you share some statistics with us?

Mahzabin Ferdous: The whole financial industry is playing around 58 banks and 32 NBFI. Fortunately, we have a had a wonderful ride since our flamboyant rebranding that took place at the end of 2016 and since then our very own brand tint magenta has been blissfully blazing around.

However, to be frank, we are yet to establish the concept of NBFI at household level.

Yet a large part of mass, perceives NBFI to be a corporate dealer than a service provider for an individual. Considering the penetration of internet in our country, I believe, digital marketing campaigns have a solemn role to bring the products of any NBFI at one’s disposal in the most reliant way. At this point of time, advancing with the virtue of collaboration is the wisest thing to do.

Currently, we are at the top in the NBFI sector with a fan base above 3lac in our official Facebook page. We have significantly increased our concentration on the quality and consistency of our communication on social media. While in Bangladesh, popular brands are maintaining an engagement ratio of around 2%-5%, we are consistently revolving there with our passionate inclusion in their daily Facebook intake.

MBR: Which digital marketing campaign of IPDC made its mark, according to you? What is special about it?

Mahzabin Ferdous: The passion and perseverance behind each campaign done so far is unbound. Within a very short span of time, we happen to have a bucket of campaigns to choose from. That something I speak of boldly, is our brand love campaigns. Regardless of our industry players’ indulgence on special days, we take it as the ground to exhibit our very own spirit for the day. We had some wonderful experience in our Valentine’s Day Campaign, where we asked people to share stories of untold romance of their parents rather than theirs. This instilled back the love from the roots of all existence in a family.

Likewise, we wanted to exhibit and celebrate each unsung story of victory in the lives of normal people under one platform which we called Bijoyer Jadughor and to our surprise we garnered more than 200 stories of victory at an individual and social level.

On Independence Day, we took a leap from the conventional message and instead asked people to question the comfort in the mediocracy of their life, more than 150 people used hashtag of #IwantIndependenceFrom with their respective concern,

We love to add the little extra joy in every festivity but not compromising on their real time needs, we gave away the most crucial and demanding bus tickets for a pool of travelers on the eve of eid. One of the most popular has to be the QR code generated CV application for the Unbounder Management Trainee Program followed by catchy reminders, we received a total 35,000 CVs with that campaign which was tremendous for such a brand at that time.

MBR: In global picture, which banks/NBFIs are creating remarkable and result-driven digital marketing campaigns? Could you share your favorite campaign with you?

Mahzabin Ferdous: Hands down any day To American Express “Small Business Saturday”. Its been eight years now yet the talk ability still lingers in our brainstorming sessions. To come up with a campaign that not only create buzz in the world with its engaging and evocative experience for the aspirant SME’s but itself leads to a distinct day forever is truly worth all the attention. A shopping holiday in the US was dedicated by AmEx on the first Saturday after Thanksgiving. The idea was to encourage shoppers to patronize bricks and mortar businesses that are small and local and began distributing resources to help local businesses capitalize on the day to draw attention to themselves. The brilliance of this campaign is that consumers and business did the groundwork themselves, massively reducing investment against reach, which generated more than one million Facebook “like” registrations and nearly 30,000 tweets under the Twitter hashtags #smallbusinesssaturday and #smallbizsaturday. We all aspire a few of such larger than mind campaign. To be on Advertising Age’s 21st Century Ad Campaigns is indeed a deserving one.

MBR: How do you see the digital marketing arena of IPDC Finance Limited in next 2/3 years?

Mahzabin Ferdous: Right now, we have anyway widened our scope of competition beyond the industry. We are competing nip and tuck with any other firm engrossed in everyday delight for their audience. However, like I mentioned earlier, to make people familiar with the whole idea of NBFI and its capacities that goes across the wings of a bank too. I believe by the end of 2020, we will find ourselves indulged in many more branded as well as user generated content which seems a bit ambitious at the moment.

Voice search has gone quite far globally, I would like to dig on it. By 2020, I believe this will give rise to new types of content that aren’t screen-based, podcasts are an interesting start, but in the future, more conversational, interactive forms of content will be in demand.

3 short interview of Brand professionals in Banking and Finance Industry

As the world of banking continually changes, ushers an era of all things digital. ICE Business Times speaks with the successful brand professionals who are making their mark in the financial industry. They explain the dynamics of the new age, the challenges of the market, and their passion for the job.

ANWAR EHTESHAM, HEAD OF BRAND, DHAKA BANK LIMITED

A Decade of Challenges and Changes

We are going through the most significant cultural shifts of our time. Attitude towards getting services, level of expectations from the service providers, service delivery/consumption process, media consumption patterns, information search methods, etc. are changing every day. Customers are getting more powerful and demanding; the banking Industry is also experiencing the same. Innovation and marketing are therefore getting essential not anymore for its growth only, but also for the survival.

Challenges in the Financial Industry

As per my understanding, the need of banks will reduce day by day, but the demand for banking (services) will increase at the highest possible pace. This dynamic indicates the rise of FinTech, payment gateways, more and more tech involvement into the banking system. So, banking industry must be in a position to embrace this shift and adapt accordingly. I think all banks should invest heavily in the technological capacity building. Dhaka Bank has already started addressing these issues. We have already introduced several technology-driven products/solutions namely, Dhaka Bank Go, Dhaka Bank Trade Cloud, Dhaka Bank BillsToCash, Dhaka Bank C Solution, etc. And we have plans to introduce more products in coming days. ‘Excellence in Banking’ end of the day is not a destination; it is the journey. Our core objective is to tap our products with everyday life which will mostly require technological advancement as well as customer need assessment.

“Customers are getting more powerful and demanding; the banking Industry is also experiencing the same. Innovation and marketing are therefore getting essential, not anymore for its growth only, but also for the survival.”

Passion for the Profession

Communications and Branding are perceived as support services in most Banks and NBFIs of Bangladesh (in banking terms, it is the ‘cost center’). However, it should have been one of the core areas. I enjoy my profession. It is because my profession involves dealing with people from diverse ideas as well as professions. I hardly find any monotony in my profession as every day is a new day; I don’t know what I’ll be dealing with in the next afternoon. Don’t get me wrong; we have preset marketing plans as well as budgets, individual and collective goals, activity calendar, etc. However, many unknown and unplanned agendas come to our priorities almost every month. I’ll say, this is the beauty of this profession and I love it.

We collect market data from different sources, i.e., competitors’ activities, industry insights, global shifts, supply and demand trends, social media content consumption and feedbacks, etc. In this hyper-connected society, it is challenging to meet the expectations of every single customer because the requirements and expectations are widely diverse. I think we are no longer in the era of generic banking; instead, we have already entered into the age of genetic banking. By genetic banking, I tried to mean that every customer is different (applicable to both retail and corporate customers) and needs to be treated differently. The more customization a bank can offer to its customer, the more success it will cherish in coming days.

Banking for the Win

There is a saying, ‘wherever there are customers to be reached; there is a need for a Marketer.’ I came to this profession by choice. I am more of a ‘people person.’ I love meeting new people; learn new things as well as share my thoughts with others. And I believe that marketing is the place that best matches my passion.

There are more than just one winning sides in this profession. I think this trade allows me to communicate directly (and sometimes indirectly) with the stakeholders. It gives me immense opportunities to deal with creative works such as design, image, copy, colors and most importantly the ideas and strategies. The job is sometimes a bit stressful. Working for late hours and on holidays is an everyday norm. However, it brings smiles when I see that our creatives and campaigns are not only making our organization profitable but also changing the overall industry landscape.

MD. SARWAR MATIN, HEAD OF PR & BRAND COMMUNICATION DIVISION, JAMUNA BANK LIMITED

A Decade of Challenges and Changes

Yes, Banking industry in the last decade has changed a lot. Especially internet and mobile communication made it very accessible to everyone and expectation has gone higher. Now we have to be more customer-centric while designing our product. Whereas a few years back it was straightforward with four basic products, Savings, Current, Fixed Deposit, and DPS.

From communication side, it is challenging for everyone. Customers are scattered across so many vehicles that you have to be present in all of them just to get noticed. So, for this profession, the challenge becomes understanding when and where your customer will be. So I have to keep an eye open for all recent trends and fads so that my brand always stays on top.

Challenges in the Financial Industry

I think customers are getting a hard time choosing their desired product as almost every bank’s offerings are same. I think every bank should focus on conveying the idea that customers’ assets are safe with us and he or she will gain more with our products instead of putting a lot of percentage and zeroes on our communication. Moreover, understanding of which customer group will be most benefitted by a specific product and aligning communication, branding everything around the designated group’s lifestyle should be the other proposition for every bank.

“The most important thing I like about my job is that I always have to stay ahead of the competition without sacrificing relevance with the market. Moreover, keeping the brand’s taste, voice, and language unique while continually innovating the message is another challenge I enjoy very much.”

Passion for the Profession

I just love my profession; it is a multidimensional discipline. The most important thing I like about my job is that I always have to stay ahead of the competition without sacrificing relevance with the market. Moreover, keeping the brand’s taste, voice, and language unique while continually innovating the message is another challenge I enjoy very much.

Banking for the Win

I fell in love with this profession during my student life while working with an agency part-time. I have grown up in this industry and sat on both agency and client side of the table so for me it’s like living your passion. The winning side for any brand professional is seeing people talk about your brand every day. Because only I know how much hard work I have to put on to make those Billboard/TVC a reality.

MAHZABIN FERDOUS, HEAD OF CORPORATE COMMUNICATION, IPDC FINANCE LIMITED

A Decade of Challenges and Changes

Well, I would state to differ. The dimensions of the branding and product launching in this industry have just started to take a flight in the recent years. Previously, we had seen that it was focused more on one to one communication based on relationship. Lately, we witness financial institutions making it rudimentary to fight regarding communication than merely the customer base in the lure to establish the brand. Fortunately, now the scope of branding has augmented from sheer promotion to earning credibility and advocacy of the products that eventually upshot the overall business. Over the years, IPDC Finance has reconstructed itself from its previous situation, built its capability and realigned its focus on youth, women and underserved areas. Steering its next phase with a magnificent relaunching event itself speaks louder of the unique dimension and power of branding in the financial sector today. I feel privileged to originate from a diverse background yet be one of the catalysts in the transformation that is taking place in the industry as well as the organization.

Challenges in the Financial Industry

Unlike products of other industries, the financial industry does not limit its efforts on research and innovation within the development phase of its products. It perseveres to tailor make the experience of the service keeping in mind the convenience and stable livelihood of the customers. Thorough insights are to be extracted and adapted to build a perception of integrity and reliability of the financial institution among the potential clients. Contrary to immediate consumption of goods offered by other industries, financial institutions work with the highest involvement products and services which lasts for decades, which makes it very crucial for each beholder of the brand to provide extraordinary customer service for its clients to ease their journey. We are here to comfort the years of turmoil to envision one’s desire by giving them the financial assistance to break the inertia of living unbound. This belief is the rationale behind our pay- offline “Jaago Ucchashe.” We aspire to build stories together in the excitement of a new car, the serenity of your own home, stepping in your higher studies, unlocking your new startup or just relaxing on a beach during your retirement. The passion for exploring the unbound possibilities of our stakeholders drives the motivation in each one of us.

“The relentless pursuit towards the unbound possibilities of marketing and communications drives the passion for my job.”

Passion for the Profession

I am absolutely in love with the consistency of change that keeps marketers like us hooked to the volatile environment. The relentless pursuit towards the unbound possibilities of marketing and communications drives the passion for my job. It is time to truly embrace the potentials of digitalization already than considering it as the new big bubble. I find my profession as a stepping stone of a mere opportunity to achieve the extraordinary. Since then, as the Head of Corporate Communication in IPDC Finance Limited, I along with my team have taken every brand campaign as a leap ahead from the customary wish post to a cause-driven theme apart from regular distinctive product campaigns. But of course, merely goal-oriented activity is never justified without being able to assess its success. Therefore, we are in the process of a thorough brand health study as we are approaching towards our one-year completion of revamp. We expect the vibrancy, passion, and perseverance of the brand towards extraordinary customer service to play an extra edge in surpassing other financial solutions available in the market. The re-branding event embarked a new journey to unfold pleasant experiences at different stages of our customers’ life to let them live unbound. I am pleased with the customer response so far.

Banking for the Win

I wouldn’t hesitate once to proclaim; I was born to be a marketer. From being curious of the surrounding, spotting trends before others, ability to connect the dots between different things from the very beginning of my cognitive senses and amalgamate all for a more significant purpose has always kept me interested. From the very beginning of my career, I’ve learned about 360-degree marketing including brand building, brand revamping, executing strategies by working with different agencies for three years. But to have an end to end understanding of all efforts necessary to meet the business goals. I moved to the corporate sector with time, which helped me visualize the bigger picture of each decision taken.

A daydreamer and a night thinker, above all a doer, I intend to make the best use of every experience I encounter in life, regardless of the positives or negatives connotation of the experience. We are on a constant lookout for innovative breakthroughs in the field of marketing. There are times when we revise the whole concept overnight to adapt to the sudden trends in social media. How precisely the nature of the field I work in compliments the view of myself fascinates me. Here at IPDC Finance, I can feed and calm the impulsive nature of myself and my job simultaneously. I believe, having a profession that fuels on my passion are undoubtedly the winning side here.

Get To Know Mahzabin Ferdous, Head of Brand & Corporate Communication at IPDC

Hi Mahzabin. Hope all is good. So, can you share with us a little bit about yourself, IPDC Finance Ltd. and your role in the organisation?

It’s all good by the grace of God, thank you. I believe that I am just another passionate soul feeding the hunger of the new day. I must say, I have been quite blessed to have found my passion in my career which is kind of rare lately. From being a protected daughter and caring teacher to a keen next-gen innovator, digital PR, and BTL practitioner, it has been a great decade of one of its kind creations.

If there is anything I fear, it must be stagnation. Be it in life or work, I wake up every morning hoping for something to drive me next. Don’t want to sound whimsical, but I left the previous organisation in a short because I was missing out on the thrill. And finally, landed here which was on its verge of a rebranding exercise. IPDC was on its onset to realign its focus on Youth, Women, and Underserved. Here I am part of the most unconventional financial institution in the country as the Head of Corporate Communication. We are constantly on the look for breakthrough innovation not only in the offerings but its communication.

Well, you are considered as one of the top marketing leaders in Bangladesh. What’s the secret?

I will have to figure out that statement though. However, over the years, I have come to an understanding that apart from the designated role, only by being more human such as approachable, kind and authentic to be specific, people will very likely connect deeper with you. Since the time, I have understood the value of it. I am just working towards a set of purpose and finding the sweet spot of difference.

How do you deal with the rapid changes happening in the marketing industry?

One just has to be simply curious. Just be alert and observant. At times it does occur to me if I was born to be a marketer. From being curious of the surrounding, spotting trends before others, realising the ability to connect the dots between different things has been my passion from the very beginning.

Now, if you simply just look at the way digital marketing has grown in the country over the last few years, it’s just unbelievable. As of March 31, 2019, internet user in Bangladesh accounts to 92,061,000 which is around 54.8% of the population whereby 91% of online consumers believe what they see online.

So the stake of winning or losing hearts is really high. Marketing is about trust thus if the customers believe the message is not credible, they will not listen to it and will not buy the product eventually. You just have to balance it the right way. As we are the only financial brand banking on human emotions unlike other players in the industry, we design our offerings and communication touching the desires of our customers.

You are successful both as a marketer and also as a mother. Now that’s a good balance right there. We thought it was a myth and you just prove it wrong. What’s the key to balancing both?

Mothers are technically manufactured with an extra edge perhaps. Being a mother of my twin sons, I have to listen to twice the stories on call while I am at my extra hours or late nights in the office. But it’s all part of the life now and a life I could not ask for any better. I believe I am doing well as a mother as long as I see my sons growing up to be good human beings. The rest, they shall figure it out. Having that belief on the personal capacity, I try to give the same level best professionally too.

What are the biggest challenges for the Bangladeshi women in the leadership roles?

To be very frank, the biggest challenge is having answers specifically on behalf of women. All of us are equally strong and empowered. One just needs to firmly believe so. We tend to forget that we have a choice. If you feel that you are not given the opportunity to grow and work on your potential, you have two options: You can either ask for it, or create it for yourself. Everything else – like nagging, blaming others, feeling sorry for yourself – will not change anything unless you try to put it all together. We should celebrate our leadership roles not because we accomplished those as a woman but worked for it.

Any advice to the next generation female marketers?

Actually, for marketing, it is important to have some innovative senses. You need the drive it forward and take risks, and secondly, the young people who want to be part of the marketing niche, they should be patient. You need to hang in there and give time so your roots become strong. Always have the interest to know and learn. Mostly young people have this habit of changing the mindset too frequently within a short period of time. This is not good. If they have the right amount of patience, the foundation will be stronger and when this happens, I am sure they will do well in this field.

How do you see 2019 from the perspective of IPDC?

In 2015, IPDC formulated a clear and strategic growth plan towards 2020 which will not only bring sustainable and profitable growth to the company, but also contribute to creating an impact on the societies’ ecosystem and at the same time achieving sustainable development goals of the country.

A Home for Every Family, Empowering Women, Creating Entrepreneurs and Going Beyond Megacities, Bringing Convenience at Home.

Since then we have been doing our groundwork, building our capabilities, integrating technological innovation and facilitating collaborations. We are still growing that too at the exponential growth rate. It was towards the end of 2016, that we rebranded ourselves significantly. With it, IPDC is all set to complete another year closer to the vision 2020 set by launching the most strategic product – an affordable home loan scheme across the country which is called “Bhalobasha Home Loan”.

This year, we have a few more products line up to be launched and one of them is the first ever blockchain based digital supply chain finance platform in the country, “Orjon”. This is going to be huge. And to deal with a big initiative like this, it will definitely require a 360-degree marketing stunt if we were to make a real impact. We are really looking forward to these as it will set to elevate IPDC as a brand into a new whole level altogether.

Anything special you’re personally aiming for this year?

Yes! This year is an onset of another milestone. Having completed a decade of learning and experience as a marketer, now I feel it’s time to explore myself deeper moving forward from this year. I see myself pretty much making the best use of all that I have garnered over the years through the theories and experience. At this point of time, collaboration is the key and maybe this shall take me forward to create something holistic for everyone to see.

What’s the best way to contact you?

I’m available at IPDC if you wish to find me in the office. Else if you are busy or lazy, find me on LinkedIn.

A talk with Mahzabin Ferdous

“A daydreamer and a night thinker, above all a doer, I intend to make the best use of every experience I encounter in life, regardless of the positive or negative connotations of the experience.”

As soon as Mahzabin Ferdous stepped into IPDC Finance Limited, she created history in the private sector of financial institutions of Bangladesh. Today IPDC is a Superbrand, a pioneer in innovative digital solutions, and her ability to take calculated risks has established many fundamentals today. She has successfully elevated a digital platform, molded it into a competitive one and has also won awards for her outstanding performances.

WIL: Share your childhood and educational background.

MF: Being the only daughter, I was pampered all through my life. I recently lost my parents and this question just floods me with emotions. My parents were always protective of my whereabouts and that’s where they helped me grow up as an obedient student. I was the one taking notes in class and that is still reflected in my MANCOM meetings where my fellow members always seek my minutes.

I went to Banani Bidyaniketan School and College, Rajuk Model College and later on to North South University. However, my practical experiences gathered over all these years helped built up my never-ending learning spirit.

WIL: How did you begin your journey into the corporate world? Is this what you always wanted / dreamt of?

MF: I actually wanted to become an engineer but with passing years, juggling numbers and tangled equations seemed tougher than life. When I got myself enrolled at the Economics department in North South University, somehow I was missing the connection between my passion and the subject I was pursuing. I gradually started spending time at an advertising agency with the guidance of an elder brother and that was the time when I developed the desire to enter the world of brands.

I initially taught at an English medium school but my first full-fledged job was when I joined a client service team of a renowned advertising agency. That’s where I finally felt that I was feeding my hunger for innovation. We worked around the clock, all the while brainstorming and reverting and finally bringing something close to our hearts in front of the world. That was very satisfying.

Soon after getting into branding and understanding its different spheres and corners from the agency point of view, I found it imperative to understand the proper blend of creativity and business while designing any campaign. And luckily, my first step into the corporate world happened to be a popular device company. The journey since then has been wonderful and here I am in IPDC today.

WIL: You seem to be always looking for a position that demands you to be on your toes. You are branding for financial products, how is that working out for you?

MF: I feel like marketing has always been my cup of tea. From being curious of the surrounding to spotting trends before others to connecting the dots between different things, everything has been parts of my life from the very beginning.

Here at IPDC Finance, I can feed and calm the impulsive nature of myself and my job simultaneously. I was excited to be a part of the rebranding exercise that IPDC was looking for at that time.

As we are the only financial brand banking on human emotions, we design our offerings and communications around the desires of our customers. Like any other marketer, we do come across the everlasting conflict between the brand and the sales team. But I thoroughly believe that every decision should add value to the brand and each penny spent shall act as a stimulus to grease the wheels of sales.

WIL: Did you ever face any barriers for being a leading lady in the world of finance? Has it always been easy?

MF: I have been blessed with a very amicable environment in all my workplaces so far. On professional terms, I believe that passion and perseverance alone should be able to beat any kind of barriers that come our way. Initially, I was the only female in the management committee of IPDC, but it never occurred to my mind until I am asked about it. So yes, I have always been super confident.

WIL: From Best Newcomer Award to Brand Builder Award, would you like to express gratitude to anyone at this moment?

MF: My late mother used to always say “Irrespective of what field you are in, be it professional or homemaker, you have to add extra values to make yourself shine out.” I believe everyone possesses the potential within the realm of possibility to go beyond their comfort zones and achieve unbound success.

WIL: Would you like to send out a message for all career women out there?

MF: There are 4P’s to 7P’s of marketing, but I would just end with 3P’s of my life – purpose, passion and perseverance. So when you find your purpose, do it with passion or don’t do it at all because perseverance is the secret of all triumphs.

An Interview With Mr. Mominul Islam

In the last two years, Industrial Promotion and Development Company (IPDC)-a non-banking financial institution (NBFI)- of Bangladesh has literally been going through a ‘Purple Patch.’

Their re-branded logo is more of ‘Pink’ color than ‘Purple’ though. Mominul Islam, the Managing Director (MD) and Chief Executive Officer (CEO) of IPDC meanwhile termed the color ‘Magenta’. ‘

Purple’, ‘Magenta’ or ‘Pink’-the color barely matters. Under the dynamic leadership of Mominul Islam-the youngest CEO of any major financial institutions of the country, IPDC has been able to create a ubiquitous presence that it lacked for a long time despite being the oldest private financial body in the country.

Fintech recently interviewed this brilliant young CEO and talked about IPDC’s revival as well as about the way of bringing dynamism in the country’s business sector.

FINTECH: Can you tell us about your journey in becoming one of the youngest CEOs in the financial sector of the country?

MI: After completing my BBA from Institute of Business Administration (IBA) in Dhaka University (DU), I joined the American Express Bank back in 1999 in its Chittagong branch. I worked in the branch banking for nine months. Within one year, I was adopted for a very challenging job of the head of projects and re-engineering. After successfully doing that job for some time, I was sent to London for Six Sigma Black Belt Training. It’s the advanced projects management training. I completed that training in 2001. After that I returned to Bangladesh and I was picked up for global transformation project management in Singapore, Hong King, UK and Chennai and for US.

I used the knowledge that I received in the Six Sigma training for process improvement and business transformation. So when I was working for advanced deposit structure products in Singapore, Hong-Kong and UK after completion for the project, I was nominated for the premier performer award. I believe that Six Sigma Black Belt training aids me a lot to be in the position where I am now.

In 2005, the American Express Bank planned to close down its operation and Standard Chartered Bank purchased its operation in Bangladesh. I was offered to stay with the American Express to work with the global transformation team but I opted for moving to Standard Chartered Bank rather than working with the global transformation team there.

I was also offered a post in Dubai but I declined as I didn’t want to travel that much at that time. I used to travel a lot during my career in American Express and I was tired of it. Besides, because of some family issue, I really didn’t want to move out from the country then.

After a short stint at Standard Chartered, in 2006, I got an offer from the IPDC. It was not an easy decision to take back then as from one of the best multinational banks in the world, I was offered to move to a small NBFI. But I love challenge and I saw potential of IPDC. Besides, my former boss at American Express Bank- Mr Shah Alam Sarwar (now the Managing Director of IFIC Bank) was heading IPDC at that time. So I decided to join there.

FINTECH: What was the situation in the IPDC back then?

MI: To be very frank, the situation of IPDC was bad then. IPDC was established back in 1981 and it was one of the oldest private financial institutions of the country. But when I joined there in 2006, it actually was in a pretty bad shape. It was in a vulnerable position as there was a huge pile of non-performing loans (NPL) which dragged the organization on the verge of collapse. The amount of non-performing loan was almost 43%. The organization was heavily depending on bank borrowing and long-term lending in the market. There was a huge liquidity crunch in the market at that moment and fund management on daily basis itself became a headache. Besides, there was no proper system in the company at that time. So basically it was an investment bank without proper governance, risk management framework and technological backbone.

So my first job as the head of operations was to have a proper organogram and organizational structure in place. I tried to have an understanding of the process and I tried to automate the system. It took around a year for me to re-structure the whole organization. I spent countless sleepless nights. I was working for straight seven days and there was no weekend for me.

In the meantime, several new people came into the organization but most of them didn’t stay there for long. In early 2008, when I was just 31 years, I was made the acting CEO of the company after our CEO left the organization. At that age, it was the biggest challenge that I ever took in my life. The pressure was immense.

I was having over 100 hours of work per week in the office. I was however taking that as challenge. I tried to have more fresh blood in the organization because I believed that fresh recruits out of university are driven by passion. They also have a dedication to prove themselves. I was in charge as the acting CEO for six months. Then another new CEO joined in. Within three months he also moved out. The board then thought of making me the CEO. The organization was very thin on senior management at that time. So my appointment as CEO was approved by the board and it was sent to Bangladesh Bank for its approval. Bangladesh Bank however said that I didn’t have the required experience to become a CEO. For becoming a CEO, I needed to have at least 12 years of experience which I didn’t have at that time. I only had 10 years.

The board understood the regulatory constraints. So they appointed a new CEO-Humaira Azam (now the DMD of Bank Asia). She was there for three years. By the end of 2011, she joined a commercial bank. By that time, I had gained my twelve year experiences. By the age of 35 years, I became the CEO of the IPDC in January 04, 2012. Now this is my sixth my years as the CEO.

FINTECH: IPDC is one of the oldest private sector financial institutions of the country. Why do you think it had gone into such a bad shape when you joined there?

MI: IPDC is first private sector financial institution in the country among banks and NBFIs. This company has a very strong heritage. The institutions which worked behind the formation of IPDC were World Bank Groups, IFC, German Development Organization, Commonwealth Development Organization, the Aga Khan Fund for Economic Development (AKFED) and also the government of Bangladesh. At that time all the banks of Bangladesh were nationalized and there were only few foreign banks and nothing else. The only financial institution that was catering to the financial need of the local organization was Bangladesh Shilpa Hrin Sangstha. But there were lots of bureaucratic issues. For project appraisal, they used to take two years.

So there was a great need for a local private sector financial institution. Thus the journey of IPDC had begun in 1981 to cater the need of local emerging businesses. IPDC is behind the success of a number of large conglomerates and different ventures in Bangladesh at their incubation stage. We were behind Transcom, Pran, Square groups. The first private sector five star hotel –Westin-wasfinanced by the IPDC. Apollo hospital was financed by IPDC. Citycell, the first private sector telecom company, GMG, the first private sector airlines, Fantasy Kingdom, the first theme park. Holcim-the first preference share investment, Summit-the first independent power producer, DBH-the first housing finance company, Ekushe TV- the first private sector TV channel and Scholastica-the first institutional investment in private sector education- all were financed by IPDC.

IPDC was always at the forefront of new ventures and innovation. It also help created new products. It aided to establish first institutional venture capital in Bangladesh. We are the sponsor shareholder of three NBFIs-IDLC. IDLC was formed within IPDC with the help of IFC. IPDC and IFC was the sponsor shareholder. Then we introduce leasing in Bangladesh. We were the sponsor shareholder of the NBFI-National Housing which wanted to introduce housing finance in Bangladesh. We introduce the first preference share in Bangladesh through Holcim.

So there is no doubt that IPDC has established a strong legacy throughout the years. The problem is, while the innovation was there, there were lack of corporate governance and technological adaptability. These are very important for financial institutions. IPDC lacked those. Because of that, IPDC was falling behind of others.

You have to realize that in financial institutions, we are ultimately dealing with risk and our products are also risk. So without corporate governance and technological adaptation, you cannot manage risk properly. Besides, the business scenario can change with technological innovations. The taxicab sector was a very promising sector in Bangladesh and IPDC invested heavily there. Unfortunately, the taxicab sector never picked up. There were other bad investments as well. For a financial institution, it’s normal to have bad investment, but it’s important to learn from the failure and to re-design the investment portfolio with the learning from the failure. I believed, for a certain period in the IPDC, there was a lacking in doing so and because of that, the organization was on the verge of collapse.

FINTECH: What was the motivation behind IPDC’s re-branding? Why the tagline ‘Jaago Ucchashe’ has been used in the branding?

MI: In 2004, there is a change in the shareholding position. IFC sold their share to AKFED and AKFED becomes the majority shareholder in the company. The government has also retained its position and then we went for public listing in 2006 but still AKFED holds the controlling share in the company. Because of some past experience, they were very edgy about taking new shareholders in the company. Due to their conservative attitude, our competitors went ahead of us and become bigger. IDLC-of which we were the sponsor shareholder, became the market leader in the NBFI sector of the country. They expanded in many horizons. But IPDC remains stagnated.

So at that time, we were thinking deeply that what can be done to bring this company back to its iconic status. At that moment Brac came in and showed its interest. It was very beneficial for IPDC because AKFED didn’t have that much expertise or experiences Bangladesh, which Brac has. AKFED sold a part of its share to Brac and now it becomes the largest shareholder now. Brac now owns 25% of the share, Ayesha Abed Foundation owns 10%, AKFED owns 11%, the government owns 22%, RSA Capital run by Mahmood Sattar and Sameer Ahmed owns 5%, the institution owns 11.29%, foreign shareholders own 2.93% and the general public own 12.84%.

After Brac bought shares and joined IPDC, things got boosted. We were thinking of a massive and complete facelift of the company’s image. We sit, discussed and analyzed thoroughly about the need of the local market to identify our scopes and challenges. I personally believe in the mantra that where there are challenges, there are opportunities. The incorporation of Brac made us to look the potential market with scope for conducting socio-economic business.

But first, we felt that we would need to build a solid brand. Because when we enter into a large scale network of retial or SME sector, people have to be familiar with our brand to trust us with their money. So we re-launched the brand.

Bangladesh has come a long way since its independence. It now has become a land of opportunity and prosperity. So when we thought of re-launching our brand, we wanted to do that in such a manner that it would reflect this transformation of Bangladesh. So,we came up with the re-branding tagline-‘Jaago Ucchashe’.

It reflects that we want to harness the huge potential of the young entrepreneurs and we are asking them to come forward.

FINTECH: What are the main business focuses of the re-launched IPDC? Which sectors it is working on primarily?

MI: The true business is something by which you solve a problem in the society that no one else wants to solve. At the same time, you have to make sure that the solutions that you provide come in economically viable way.

So, when we re-launched our brand, we had set up goals for the next five years. In our goals, we wanted to build our capacity and expand the distributor network. We wanted to expand our territory to places where other financial organizations hesitate to go because we want to bring more inclusivity.

We found that there was a huge gap in the demand and supply in the housing market. In Bangladesh, the mortgage to GDP ratio-which is the leading indicator to understand the housing market scenario of a country, is only around 3%. To give a give context about how low that number is- I am giving you another number that in the developed countries, this ration is usually 80%. Malaysia has 45%, Thailand has 26%. Even our neighboring India has 10%. So there is a huge gap in this sector in Bangladesh.

The development in the real estate sector is only concentrated in Dhaka and Chittagong. Because of this, the property prices in these two cities have gone so high that a typical middle income family cannot afford an apartment, let alone a land here. So what happens, most of the middle income people buy a property at the end of their career with money from pension and provident fund and they can barely enjoy the home ownership at that age. Secondly, this also prompts corruption as a huge amount of undisclosed money is being spent in the real estate sector. This flow of black money into the real estate sector again increases the property price.

The practice in the real estate sector is also very unhealthy. The prevailing practice here is that people build the building in which they are going to live in a very inefficient manner. This is because of the cash constraint they have in constructing the building in one phase. Because of the time value of money, this type of constructions is actually proven to be a loss. Home is a very basic need. In Bangladesh, we have been able to uplift ourselves in such a position where we can say that our basic needs including food, clothing and education are met. But we still have a lot to do in the housing sector as well as in the healthcare sector.

You also have to understand that housing has a tremendous positive impact on GDP because housing has the highest multiplier GDP impact. There are around 234 industries that have direct linkages with the housing sector. So an investment of Tk 1 in the real estate sector basically has a multiplying effect of Tk 234 in the GDP. So IPDC wanted to work on this sector which is still not being addressed properly. It wanted to come out with idea to cater the need of people outside of the highly concentrated market in Dhaka and Chittagong.

So we have started providing affordable house loans. Our Home loan can be availed for up to 25 years and any amount supported by income. Generally, IPDC offers home loan 85% of the property value. The actual term and amount depends on the property value and customer profile. These Home Loans come with a very attractive built-in insurance policy to safeguard your most precious asset(s). We ensure the most robust coverage which protects your property from risks, such as death, critical illness, permanent disability, or perils (fire, cyclone, earthquake, etc.); relieving you and your family from the burden of the loan in the event of any such unforeseen circumstances, ensuring your dream home to be there for your family, forever.

We have also found ways to provide home loan in innovative manner. As expanding branch network is very expensive, for distributing home loan, we thought of finding new ways to reach to the customers. We have made contracts with BSRM and M.I Cement. There is no real estate company at the rural parts of Bangladesh and people build the houses by themselves by hiring engineers and architects. So they have direct exposures to the cement and steal dealers. When they go to the dealers of BSRM or M.I Cement, their agents informed the customers about the IPDC home loan. So basically we have expanded our network through collaboration with companies with mutual interest.

Besides, home loan we wanted to work for women empowerment. We saw that only 14% women is currently being employed in the formal sector. We also found that only 3.14% SME loans were given to women. So there was a huge gap there as well. So we wanted to reach out to give more loans with affordable interest to women. We believed that if women are empowered and they are given the chance to become a breadwinner, then it will do well for the family as well as for the society.

We also wanted to harness the huge potential of our youth and for that we have launched our youth entrepreneurship program. Every year, around 2.2 million young people enter into the labor force. However Bangladesh can only cater around 7,000,00-8,000,00 in the job market. So we wanted to build new entrepreneurs so that they wouldn’t only look for jobs rather start a business of their own.

IPDC has been using Brac’s large network. Brac is actively aiding to us to run our entrepreneur development program. Under the program 10 outlets are open in four cities where young entrepreneurs come to get training about new entrepreneurships. After they complete their training, they are offered financing from IPDC to start their businesses. We are also reaching out to different universities to motivate the young business graduates for entrepreneurship.

FINTECH: Who are in the boards of IPDC? Are they giving you enough freedom to run the organization? Also how your manpower is shaping up to take the challenge of a re-branded organization?

MI: We wanted to leapfrog, so we brought in people with dynamic experiences and leadership quality in our board. Dr Muhammad Musa is the current Chairman of the board now. He has an extensive background in leading humanitarian, social development, and public health organizations at international, cross-cultural settings. Dr Musa has worked for 32 years with CARE International as one of its senior international management professionals. He has long experience in strategic leadership, governing board management and executive-level management of large-scale operations.

Then we brought Mr Sameer Ahmad as a nominated director, who is a versatile investment banker with 20 years of experience encompassing the geographic areas of Europe, Middle East, Emerging Africa, and South East Asia. Mr. Ahmad has established himself as one of the leading investment bankers in Bangladesh. His presence at the board gives us the idea of venturing into new investment avenues. We also have Ms Nasreen Sattar as Independent Director, who is the first Bangladeshi women to become a CEO of a foreign bank on foreign soil. Her last assignment was as CEO for Standard Chartered Bank, Afghanistan where she successfully led the Bank over challenging and difficult times.

We have Amin H Manekia as the Vice Chairman. Mr. Manekia has a vast and diversified expertise in the field of marketing, finance, healthcare and banking. He has pioneered the concept of automatic beverage dispensing machines in India. We also have leading banking and finance industry figures like Mr Mamdudur Rashid, Additional Managing Director of Brac Bank and Salahdin Arshad Imam, a renowned independent financial consultant. Mr Asif Saleh, a senior director from Brac and Mr Shameran Abed from Ayesha Abed Foundation are in the board as nominated director.

From the government, we have Mr Sadaruddin Ahmed, an Additional Secretary with the Finance Division of the Ministry of Finance and Md Enamul Haque, an Additional Secretary with the Ministry of Industries.

So our board is comprised of these unique and talented individual helped IPDC to shape up in modern manner.

We have also tried to bring in best business graduates of the country as well the seasoned professionals working in the best institutions in the market. We have brought people from Nestle, Grameenphone, Samsung Electronics who have better understanding of the consumer behavior and also about the actual ability of the important market players. We also brought in people from multinational bank in the credit section of our institutions to conduct risk management in proper manner. For managing home loans, we brought people from DBH. So from just 100 people at the end of 2015, the organization now has over 300 people.

FINTECH: With adaptation of new technologies, many companies are actually letting a part of their workforce go. Under the circumstances, you have been hiring more manpower to run your company. Does that mean, IPDC is not adopting or embracing new technology?

MI: No, Not at all. You have to understand that, we were on the process of bringing a patient from the ICU to a general ward. IPDC was struggling for long to make an impact in the financial arena of Bangladesh. So we first wanted to give it a strong footing.

When I took the charge of the company in 2012, we had a loan portfolio of Tk 312 crore. Now we have over Tk 1,900 crore. Obviously, it’s not an exponential growth but it’s a steady and healthy growth. We also have a deposit portfolio of Tk 1,700 crore which was Tk 370 crore when I took charge.

From five small branches, we now have 14 branches.

By 2020, we want to have to have Tk 11,000 crore in our balance sheet. So that is the basically the amount that a mid-size bank has. For a commercial bank to bring that kind of radical transformation is very difficult. They are crippled by the legacy issues. It is very difficult for them to bring massive changes.

IPDC is a very compliant organization but at the same time, we are very agile. If you lo at our people, you will see that they are very young. Most of them are in their late twenties or thirty’s. This young workforce is by default tech-savvy. They want to do everything on-line and they want to do it with latest gadgets and technologies. So IPDC is bringing in more people to expand the network but at the same time, it is investing in technology to make the system more efficient and transparent.

We are also mulling ways to bring in more technology driven products in the market.